日志

美国提高利率对其他经济体的溢出影响

|

美国提高利率对其他经济体的溢出影响

美国的政策利率变动会通过汇率渠道、贸易渠道和金融渠道等渠道,对其他发达经济体和新兴经济体产生溢出影响。

一、美国提高利率的国际影响

图1描绘了全球金融危机前,美国6次提高联邦基金利率(FFR)时期,扣减以历史数据做简单回归得到的预测值后,全球GDP增长的意外变动情况(从加息启动到结束后一年中GDP意外增长率的均值)。

各经济体、各时期的GDP均值差异明显,这表明美国货币紧缩对各经济体影响差异很大。纵观6个时期的情况,20世纪70年代末80年代初,美国提高利率导致美国和多数经济体GDP增长乏力;80年代,美国货币紧缩后,多数新兴经济体经济下滑;90年代中期美国加息后,全球经济增长则普遍更强劲;90年代末,美国加息使得部分新兴经济体增长放缓;最近一轮货币紧缩后,全球增长加速。

从各期均值看,加息使得美国和发达经济体增长略高于预期(意外均值分别为0.2%和 0.3%),而新兴经济体增长则放缓(-0.4%);从GDP变动在6个时期内的标准差看,新兴经济体(2)是发达经济体(0.9)的两倍。

对50个发达和新兴经济体的面板数据样本进行研究,以考察意料外利率变动的溢出影响,及经济体的汇率制度、与美国的贸易开放度及外部脆弱性指数的影响,发现:

1.美国提高利率会对其他经济体产生重大溢出影响,与其对美国的影响类似。货币紧缩引致美国利率上升100bp,则三年后发达和新兴经济体的GDP将分别下降0.5%和0.8%;两年后美国GDP将下降约0.7%。

2.美国提高利率通过汇率和贸易渠道传导至发达经济体,若后者实施事实上盯住美元汇率制或其与美国贸易额很高,影响则更大。

3.汇率和贸易渠道对不同新兴经济体的不同GDP变化几乎没有解释力,而与脆弱性指数(代表其经常账户赤字、外汇储备、通胀和外债情况)高度正相关,美国货币政策紧缩时,更脆弱的经济体GDP下降更多。

图1 美国提高利率后其他国家GDP的意外变动(%)

二、利率变动传导的汇率、贸易和金融渠道

利率变动的国际传导模型通常将汇率渠道、贸易渠道和金融渠道视为一国利率变动对国外经济体产生影响的重要决定因素。

汇率渠道基于国内外商品的需求替代,认为美国提高利率会导致其他经济体增长更强劲。据非抵补利率平价理论,美国利率上升将导致美元升值,全球需求将从美国商品转移至其他国家商品;出口更便宜,将驱动浮动汇率制国家GDP上升,而盯住美元的国家则因货币升值导致GDP下降。

贸易渠道则基于美国利率提高会降低美国的收支活动,导致美国对国内生产和进口商品的需求同时下降,驱动进口来源国GDP下降;其强度取决于进出口贸易在经济活动中的占比(贸易敞口),特别是与美国贸易的占比。

金融渠道认为即使不存在汇率和贸易渠道,较高的美国利率也可能影响外国投资者持有的金融资产负债价格。如一国企业国内信贷受限并持有以美元计价的债务时,美国利率上升可能导致浮动汇率制下该国资产负债表恶化。金融渠道基于外部借贷摩擦会阻碍跨期平滑,而扩大外国冲击对经济的影响。在基本面脆弱时,此种摩擦会加剧。如高通胀可能造成政治不稳定并制约国内货币和财政政策对不利冲击的反应;而大额经常账户赤字或低储备也使一国面临外国贷款人财务压力的风险。

三、识别货币冲击

考察外生性货币冲击驱动美国利率上升这一典型情况,通过50国(25个发达经济体及25个新兴经济体)GDP对美国利率变化的不同反应,来解释上述渠道的作用。其中对于金融渠道的衡量,构建一个总括指标变量以反映经济基本面的弱点:取一国经常账户赤字、外汇储备、通胀率和外债敞口的算术平均值,定义为脆弱性指数。

研究分两步进行。第一步,将利率变动中与国内或全球经济状况不相关的外生变动成分加以分离,而得到意料外利率变动;第二步,研究意料外利率变动的溢出影响与以下三个因素的关系:经济体的汇率制度、与美国的贸易开放度,及外部脆弱性指数。

在系列控制变量下对联邦基金利率(FFR)做回归,以残差作为美国货币冲击大小的度量指标。控制变量包括同期和滞后期美国GDP、公司债利差、外国GDP及滞后期的FFR值与其趋势值。据此识别的货币冲击看,1980年代初期沃尔克紧缩时期及2008年零下限启动期,货币紧缩的冲击最大;2013年大恐慌(taper tantrum)时的紧缩期和2014、2015年的政策宽松期也有显著影响。

图2 美国货币冲击的影响

注:GDP为较基期的变动百分比,FFR为百分点,阴影部分为68%置信区间(下同)。

从美国GDP、美国FFR、外国GDP对货币冲击的反应(图2)看,美国货币政策影响显著。引发FFR上升1个百分点的货币冲击会导致美国GDP持续下降,两年后GDP降幅达0.7%,其后经济增长恢复;此种反应大小和持续时间与文献基本一致。

发达经济体的GDP动态反应与美国类似,但影响更小且更为滞后,货币冲击发生三年后,GDP下降约0.5%;新兴经济体反应和发达经济体一样迟缓,但强度和美国类似,冲击发生四年后,GDP下降0 7%。概言之,新兴经济体较发达经济体对美国提高利率的反应更大。

四、美国利率变动的三大溢出影响渠道

使用前述货币冲击作为汇率、贸易和金融敞口的函数,并据其与样本数据中50%和95%分位数的距离(度量中值偏离度)构建标准化敞口指标,按前述方法回归后得到残差,回归参数beta度量敞口值从50%变为95%分位数时,货币冲击对外国GDP溢出的边际影响。

表1 各敞口指标的统计值

用三个敞口变量来衡量三种渠道。

1.汇率渠道:构建衡量一国货币盯住美元程度的指标:浮动汇率制取值为0,可调整盯住美元制(波幅+/-5%)取值为0.5,严格盯住美元制(波幅+/-2%)取值为1。从样本看,发达经济体的中位数为灵活汇率制度;新兴经济体的中位数则为严格盯住美元制。

2.贸易渠道:以与美国的贸易额(进出口和)占该国GDP的比例衡量,发达经济体的中位数为约3.5%;新兴经济体为约10%。

3.金融渠道:大额经常账户赤字、外汇储备、外债、通胀率常用于评估一国外部脆弱性,以这四个变量的算数平均数构建脆弱性指数,每个变量采取其三年移动平均值并以5%阈值消除异常值和极端测量误差(表1)。外汇储备额越低,通胀率、外债和经常项目赤字越高,脆弱性指数越高。

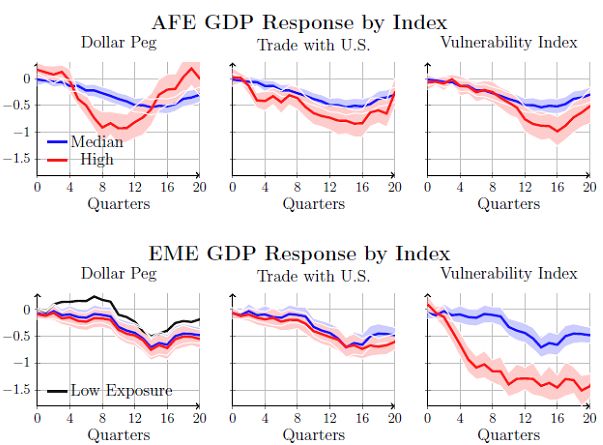

图3 不同渠道下美国货币冲击对外国GDP的影响

对不同时期的不同经济体而言,渠道敞口值变化时GDP对货币冲击的反应差异显著(图3)。就汇率渠道,发达经济体从浮动汇率制(中值)转为盯住美元汇率制(95th分位数)时,同样的美国负面货币冲击引致的GDP降幅为原先的两倍;在早期数据中,汇率严格盯住制度较为典型,其时多数发达经济体货币事实上盯住美元。新兴经济体的GDP反应则对汇率机制不那么敏感,但非盯住美元的国家(以黑色低敞口线表示)在货币冲击后三年GDP滞后性降至最低。

就贸易渠道,与美国的贸易强度是美国货币冲击的发达经济体溢出影响的重要决定因素。如,加拿大(贸易敞口高)GDP所受影响为英国(贸易敞口为中值)的两倍;而对新兴经济体GDP的影响,则对其与美国的贸易强度不敏感。韩国(贸易敞口为中值)与墨西哥(贸易敞口高)所受GDP影响近似。

就金融渠道,发达和新兴经济体脆弱性指数越高其溢出影响也越大,新兴经济体尤甚,脆弱性指数从中值变为95th分位数时,GDP所受影响超过两倍。

概言之,发达经济体反应与传统M-F模型的结果一致;但新兴经济体反应中,汇率和贸易敞口的解释作用很小,金融敞口则非常重要。

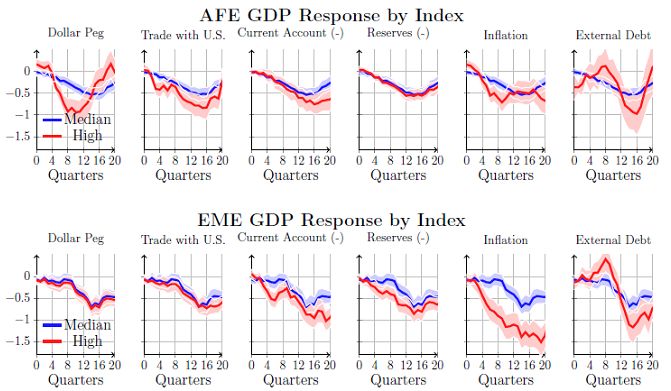

图4 按不同渠道及子指标分割的美国货币冲击对外国GDP的影响

(图4)给出脆弱性指数四个分项对溢出影响的贡献。脆弱性指数对发达经济体的GDP反应解释力很弱,尽管经常账户赤字增加和通胀提高会引致美国货币紧缩导致的GDP降幅更大。相反,四个分项指标在强化美国冲击对新兴经济体GDP的影响方面则作用巨大,通胀率尤为重要。

再用前述方法考察美国货币冲击对外国其他变量(如实际汇率指数和外国短期利率)的影响。就发达经济体,汇率和利率的反应遵循M-F模型预测,盯住汇率制国家的汇率会升值而(大多数)浮动汇率制国家的汇率贬值。盯住汇率制国家一一对应地跟随美国利率调整导致货币全面升值,进而GDP大幅下降;同样,盯住汇率制国家的实际出口量下降也更多。

就美国利率提高对新兴经济体的溢出影响,无论其汇率制度为何,均将使新兴经济体实际汇率升值、政策利率上升且较持续时间更长。美国货币紧缩后新兴经济体实际汇率的显著升值,可能是因为预计新兴经济体利率将持续上升。

作者:马特奥、纳瓦罗,美联储FRB国际金融部

原文《美国提高利率对其他经济体的溢出影响》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2018.6总第200期。返回搜狐,查看更多