作者/华夏能源网记者 李文友

12年前,国家应对气候变化战略研究中心主任李俊峰写了一本书叫《风力事在中国》,预测全球风电的大发展最终还是要看中国。他在与友人茶余饭后的聊天中也不免“自嘲”:风电那是丹麦人搞的,你们就当我讲一次中国的童话吧!

产业亦如人生,起落冷暖很难准确把握,通常我们都很难预测准两三年内的一些变化与结局。但李俊峰12年前的预言最终并未成为“童话”:风车巨人早已绵延中国大江南北,中国的风电装机也已在三年前冠绝全球。

过去的一年里,中国的风电产业发生了不少事,有开心的、激动人心的;当然也有无奈的、让人“脸红脖子粗”的。综合岁末年初中国风能协会、世界风能理事会、以及彭博财经的相关数据来看,华夏能源网分析认为,全球风电的产业格局正经历一个调整、重构、再建设的关键节点;过去的一年里,中国的风电产业实现了四大突破;而在已经来临的2016年,风电产业也必须要看清五大趋势。

所谓没有格局或看不清趋势的努力都是瞎忙活——看趋势,大家一起来。

2015年全球风电实现四大突破

2015年,中国风电市场的表现再次成为全球风电产业的焦点。

根据彭博新能源财经公布的数据,2015年,全球风电新增装机容量达到创纪录的62GW,比2014年提高25%以上。其中陆上风电新增装机容量很大比例来自中国,这部分装机容量超过此前历史记录(21GW)近40%,共安装约29GW,这个数字几乎是世界其他地区的总和。

据全球风能协会统计,到2015年底各国风力发电能力排在全球首位的是中国(14510万千瓦),紧随其后依次是美国(7447万千瓦)、德国(4495万千瓦)、印度(2509万千瓦)、西班牙(2303万千瓦)。

综合各方数据来看,华夏能源网认为2015年全球风电实现了四大突破:

突破一:全球风电装机容量一举超过核电容量

2015年全球新增风电为6301万千瓦,创历史最高,相当于约60座核电站发电量。随着技术更新,发电成本降低、风电信赖度上升,风电的发展已在这一年里一举超越了核电。

突破二:中国风电累计装机一举超过欧盟

2015是全球风电市场大发展的一年,中国、美国、德国、巴西等国家都实现了新增装机容量的创纪录增长。去年,中国以145千兆瓦的累积风电装机容量略微超过历史长得多的欧盟风电市场——141.6GW。

突破三:金风科技一举超越维斯塔斯称霸全球

2015年,金风科技以7.8GW的新增装机容量位居2015全球陆上新增机组排行榜第1,进入排行榜前10的中国风电制造商还有国电联合动力(排名第7)、明阳风电与远景能源(并列第8),以及重庆海装(排名第10)。这意味着,全球前十企业中,中国企业占据了一半。

而延伸到排名前十五的全球整机商中,数据显示有8家来自中国。企业位次的上升,反映的是国内风电整体产业实力的提升。

对于金风的一骑绝尘,国际舆论似乎有点消化不了。英国《金融时报》在近日文章中稍有醋意的写到:“一家中国公司成为世界最大的风力涡轮机制造商,结束了十多年来欧美公司在该领域的主导地位。”

但实力代表一切,你又奈我何?

突破四:新变量的出现、新势力的崛起

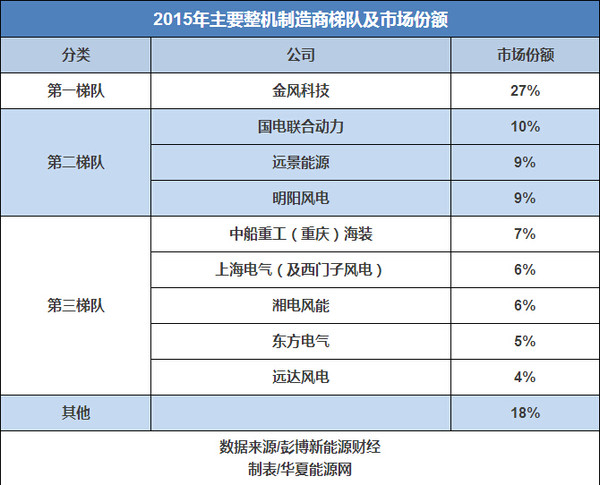

(风电梯队排名图)

产业的变化一直在持续,2015年,随着新资本的进入,新技术的融合,全球风电行业中有了更多的“变量”,一些新势力加速崛起。

以中国市场为例,排在前十的企业中,我们可以大略看到一些企业实力的变化,远景能源、三一、中船重工(重庆)海装等企业得以加速爬升,特别是三一,去年尚在十名之外,今年已经迈进TOP10,而且未来发展势头依旧强劲。

反之,过往一些拥有强悍实力的企业在岁岁年年的争夺中逐渐跌落,明显后劲不足,比如华锐风电,从中也能窥视出市场竞争极其残酷的一面。

2016中国风电五大趋势

古人说了,不谋全局者不足以谋一域,不谋万世者不足以谋一时。我们无以谋万世,但也可以依据过往的数据、政策调整,全球产业动向,以及重要企业的动态,总结出一些趋势。华夏能源网分析认为,2015年中国风电产业将呈现五大趋势:

趋势一:新的并购竞赛可能出现

近一年来,国际风电市场并购事件接连涌现,从GE收购BladeDynamics,到Nordex收购Acciona风电业务,再到Vestas收购Upwind(北美运维公司)和Availon(德国运维公司),直到最近Siemens收购Gamesa,甚至运维行业也出现了GlobalMarine收购CWind的情况。

这表明,国际风电发展已经进入了新的阶段,并购已经成为国际风电市场的一大常态。

在这样的潮流下,全球风电市场的集中度可能进一步提升,竞争更加激烈。对于中国的风电企业而言,也将面临更大的竞争压力。

从国内政策层面看,随着中国“一带一路”、以及鼓励产业走出去战略的推进,国家层面已在鼓励风电企业增强整体实力,以便在走出去的过程中足以和西门子、GE、维斯塔斯等国际巨头一较高下。这不仅需要市场占有率的提升,更需要在技术层面、综合解决方案能力层面都有快速提升。

由此推之,国内风电企业可能会在最近一两年中,在国外风电产业链中寻找合适的并购机会,以迅速增强自身整体实力。

趋势二:产业集中度进一步提升

与并购潮相伴随的,是产业的集中度将进一步提升。成本的降低、技术的提升、门槛的高企都可能会在新一轮的竞争中,“挤出”产业链上下游中竞争力缺失的企业,落后的产能也极可能在2016年被加速“出清”。

过去一年排在前十的企业市场占有率也佐证了产业集中度在进一步提升。基于彭博财经可再生能源项目数据库的数据,2015年排名前9的风电企业市场份额为:

金风科技市场份额遥遥领先,接近30%;同属第二梯队的远景能源、明阳风电和联合动力三家的市场份额与第一的金风基本相当,占28%;前三梯队的9家企业占据的市场份额已达80%以上——由此不难发现,中国风电市场愈发集中(详情见下表)。

趋势三:降价潮、价格战不可避免

根据中国风电“十三五”规划,政策层面将积极发展四大领域,即不限电地区上不封顶、技术进步带来的成本下降、简化风电项目的市场准入、电改落地带来的风电运行环境改善。

随着成本的降低,竞争的加剧,国内市场可能出现新的降价潮。

具体而言,国内风电市场经过2015年大跨步式发展,产能达到3000万kW以上(国内统计结果),而未来5年内新增装机容量预期则为2000万kW/年~2500万kW/年,随着市场对风电机组产能消纳能力的降低,可能会在未来2年左右出现新一轮降价潮。

趋势四:弃风限电会有所缓解但不可能有效解决

2015年中国新增风电并网装机容量达到33GW,全年“弃风”率达到15%,同比上升7个百分点。弃风主要集中在吉林、新疆、甘肃、黑龙江、河北、辽宁、内蒙,“三北”地区弃风率超过30%。

2016年,保障收购和促进消纳政策有望陆续出台,弃风问题有望得到一定程度的遏制。在各地新政出台之前,能源局出台支持保障新能源消纳指导文件,15年12月,能源局起草《可再生能源发电全额保障收购管理办法(征求意见稿)》。今年2月5日能源局再次发文要求“做好三北地区可再生能源消纳工作”,要求通过发电直接交易、风电供暖、做好风光外送以及加强火电监管多途径提升消纳能力。我们预计,后续各个地方的促进消纳政策有望陆续出台。

但囿于政策的滞后性,以及各种利益的纠葛与盘根错节,2016年,风电消纳的问题很难有实质性的进展。华夏能源网推断,这一问题的真正有效解决,应该会等到2017年下半年。

彼时,除了政策的完善与推动,外送通道预计也会全面扩容。2014-2015年国内已开工11条特高压项目,其中内蒙古4条、新疆、甘肃、陕西、山西、云南各1条,预计2017年投运。2016年起预计批复开工7条,四川、内蒙古、河北、新疆、山西各1条,陕西2条,预计2018年起投运。从这些外送通道的投运时间节点来看,至少在2017年之前,外送通道的“掣肘”没法解除。

趋势五:海上风电步入大发展元年

2015年全球新增海上风电装机4GW,相当于之前三年的装机量总和。2015年新建海上风电项目投资额达193亿欧元,其中大多数新增风场由欧洲国家建设,因此欧洲2015年的海上风电装机量比2014年几乎翻了一番。相关研报预计,到2020年,全球海上风电的累计装机量或许将达到40.3GW,2016-2020年的年复合增长率将达32%。

2015年新建项目融资达到创纪录的新高,获得最终投资决定的项目数量是2014年的两倍。尽管中国的项目数量占全球总量的四分之一,但囿于国内政策以及技术等综合因素,成功吸引投资数额最大的仍然是欧洲的项目。

不过,在政策及产业层面都历经多年绸缪、储备之后,2016年,中国的海上风电发展将有望提速。具体而言,海上风电有望从2016年底起走向商运,高门槛利好龙头公司。能源局《风电十二五规划》规划,到2015年投运海上风电5GW,2020年30GW。目前来看15年累计实际装机数仅为1GW。

目前国内执行的海上风电电价制定到2016年,16年以前投运的近海风电项目上网电价为0.85元/度(含税),潮间带风电项目为0.75元/度。2017年以后的电价政策尚未确定,由于15-16年执行的电价政策投资收益率吸引力不足,预计到2017年海上风电标杆电价有望上调,进一步带动正式商运投资。海上风电由于后期运维成本高昂,对初期设备选型要求严格,特别利好国内高端风电设备制造企业。

维斯塔斯占据全球风电市场首席 金风科技紧随其后

得益于国内市场的爆发性增长,共有四家中国风机制造企业跻身2015年全球风机制造商前十。排名11-15的五家企业中,有四家为中国制造商。

维斯塔斯 节节败退

维斯塔斯就像是一面镜子,映照出的是中国风电近十年飞速发展期间,外资风机制造商从过往的占尽先机、风光无限,再到被逐渐边缘化的事实。

文|郑方羽 出自《英才》杂志2014年8月刊

“橘生于淮南则为橘,生于淮北则为枳。”那些在世界各地行之有效的商业逻辑,在中国市场未必能畅通无阻。世界头号风电制造商维斯塔斯正面临这样的窘境。

这家由铁匠汉森于1898年创始的企业,在百年时间里创造了无数荣光。维斯塔斯一直把持着全球风机制造商头把交椅的位置;它为全世界制造了近5万座风车,而其综合技术能力更是让无数对手梦寐以求,垂涎三尺。

但就是这样一位令人敬畏的选手,却在全球规模最大、机会最多的风电市场——中国,陷入了几乎是手足无措的境地。

维斯塔斯就像是一面镜子,映照出的是中国风电近十年飞速发展期间,外资风机制造商从过往的占尽先机、风光无限,再到被逐渐边缘化的事实。就在中国市场的装机量一路飙升的同时,曾一统天下的外资风机制造商的市场份额却直线下滑,由最高的75%下降至如今的不到10%,取而代之的,正是他们曾经的“小兄弟们”——中国本土的制造商。

维斯塔斯们到底怎么了?

日渐失意

作为一家专业生产风车的企业,维斯塔斯在陆上风车领域与美国通用电气公司并列世界第一,在海上风车领域则紧随德国西门子公司之后,位居世界第二。它拥有从开发到制造及销售的垂直整合体制,从技术到运营,维斯塔斯秉持一切自力更生的“纯种原则”。正是携技术上的强势和在全球成熟市场的丰厚经验,维斯塔斯曾在中国市场几乎是无往而不利。

维斯塔斯和中国市场发生联系始于1986年,此后近20年间,维斯塔斯在中国市场几无对手。挑战始于2005年之后。随着金风、华锐等本土厂商的崛起,维斯塔斯开始感受到了冲击。其后,大量资本的涌入,催生了大量野蛮生长的本土企业;本土力量的异军突起,使外资企业占有优势市场份额的格局被日渐打破。

冲击背后,原因众多,但最主要的无疑是本土企业的性价比优势。随着中国风电制造商不断涌现,翻倍增长,国内风机市场竞争激烈、产能过剩,风机整机的价格已从2008年的6500元/千瓦,狂降至后来的3500元/千瓦左右。而维斯塔斯仍坚持5000元/千瓦的报价。如此大的差距,多数客户的选择可想而知。

虽然包括维斯塔斯、歌美飒等众多国际巨头也曾尝试各种改变,并试图通过增值服务和运维等赢回市场青睐。但到2007年,中国内资风电企业新增风电装机容量还是超过了外资;到2008年,内资企业的累计装机容量甚至达到了75%以上。

相关政策的助力,则成为加速本土企业崛起不可或缺的“第二条腿”。

为降低风电投资成本,推动本土风机制造业的发展,国家要求风电特许权项目设施的国产化率必须达到70%。而该政策被认为在促成本土企业份额首次超过外资企业上功不可没。到2010年维斯塔斯在中国市场新增装机容量排名跌至第六,2011年第八;而到2013年则跌到了11位,装机容量占比仅为3.2%;排在第一的金风科占据了23.3% 的市场份额,排名前五的制造商所占市场份额达到54.1%。

至此,新增装机容量排名前十位的企业名录里,已难寻外资的踪影。

长期失策

一个较大的转折发生在2012年,是年维斯塔斯中国区与亚太区合并;运营了近4年的呼和浩特项目被迫终止,维斯塔斯宣布终止千瓦级风机在中国市场的生产,由此两大产品——V52-850千瓦和V60-850千瓦风机全线停产。这本是该公司首次为一个特定市场研发产品,且是基于中国客户与合作伙伴的需求而设计的。

V52-850曾被认为是维斯塔斯在中国市场推出的经典机型,生产初期很受欢迎。但当时很少有人能想到,这恰是维斯塔斯在中国市场的重要失误。在国内厂商看到风电资源的稀缺性、中国风电市场的蓬勃前景时,外资在迟疑;等到大家都在发展兆瓦级以上的大型机组时,外资却固守小机组,再度落后。而等到维斯塔斯回头准备再去参与大风机竞争时,发现市场已被瓜分殆尽。

如果当时踩准步点,维斯塔斯等国际巨头在中国直接进入兆瓦级风机市场,近日的情况可能会有很大不同。

“变”与“不变”孰优孰劣,这在商业法则里本是悖论。但可以肯定的是,物极必反,过度固守很可能会变成“固执”。维斯塔斯曾表示自己从未在任何一个项目上有过亏损,“没有商业利益的事情,我们不会去做”。但新兴区域市场的复杂性远超想象。

除了机型供应,维斯塔斯不愿以更灵活的价格策略应对中国市场的(主要是“降价”)关键在于,企业内部有一套全球定价策略,其风机在华定价要考虑品牌、利润、供应商运输成本等等,而且不是中国区管理层能直接决定的。

全球挑战

中国本土风电企业的成长,对于维斯塔斯等外资企业的挑战,可能不仅仅限于国内。

独立咨询公司MAKE的报告显示,维斯塔斯公司依然保持着世界风电领导者地位,全球风力发电机市场份额达13.2%,发电量较第二名高出28%。维斯塔斯领导层将2013年称作维斯塔斯从危机中崛起的第一年。

而且随着全球最大功率8MW风机安装以及与三菱重工就海上风机组建合资公司,似乎表明维斯塔斯基本上告别了近年的不顺。但显然,想长期保持全球龙头地位已经越来越难了。因为中国公司正集群突破,日渐逼近其位置。

随着国内市场的复苏,2013年,中国企业再次集群出现在全球风电企业排行榜上,在前15位的排名中,金风科技(16.42, -0.13, -0.79%)、联合动力、明阳风电、湘电风能、远景能源、东方电气(11.220, -0.07,-0.62%)、华锐和上海电气(9.430,0.26, 2.84%)等8家企业赫然在列。排在第二位的金风科技,更是以10.30%的全球市场份额,直逼维斯塔斯的13.20%。

在可以预见的三、五年内,中国企业的市场地位和全球市场份额会进一步提升,这一方面得益于国内市场的复苏,也得益于国际市场的开拓,二者是相互促进,相互转化的。在5-8MW风机研发上,国内企业整体上可能还要落后三年时间,但在10MW及以上超大型风机的研发上,大家基本上处在了同一起跑线上。

外资制造商如果再不转型或采取其他措施及时调整策略,在当前全球经济继续下行、中国风电设备产能过剩的情况下,难有胜局。

2014年这一数字为1042MW,2013年为700MW。FFE分析认为,风电产业的稳定增长主要得益于简化许可程序的新政策。

报告称,丹麦维斯塔斯是法国市场最大的风机供应商,2015年占有30%的份额,其次是德国风机制造商FFE(22%)、Nordex(19%)和Senvion(15%)。

从累计装机容量来看,维斯塔斯也是法国第一风机装机商,占据24%的份额,紧随其后的是美国爱纳康公司(23%)。

FFE首席执行官SoniaLioret表示,由于政府正在努力为风力开发商简化许可程序,该协会预计2016年将增加1100MW到1200MW风电容量。法国的目标到2020年拥有19000MW海上风电和6000MW陆上风电。