本帖最后由 Sophy 于 2018-9-12 11:53 编辑

那些年,我们没有获批的保单

前几天跟一位家境颇为殷实的年轻朋友聊天,他很认可需要配置合理的人寿保险来面对未来的巨额税务负担。 “但是,现在会不会太早?可不可以等个十来年再做打算?” 他问。 我摇摇头:“十年之后能否获批,我也不知道。”

我跟他解释,在加拿大,保险公司的核保部门(Underwriter) 会根据申请人的年龄,健康状况(体检以及家庭医生记录),家族病史,生活习惯等各个方面来评估是否接受保险申请,核保过程十分严格。

从事保险行业这么多年来,有一些案例可谓是一波三折跌宕起伏。下面我就来跟大家聊一聊,那些年,我们没有获批的保单。

案例一: 有一位大姐想要申请重疾保险。一开始都很顺利,结果在调查家庭医生记录的时候,保险公司发现她在一年前曾经去看过家庭医生,开了某项检查的单子,但是大姐后来一再耽搁没去,把这事儿给忘了。这种情况,保险公司叫做“pending investigation” or “pending test”, 因为大姐一直没去检查,保险公司无法做出评估;除非把检查做了,结果正常,保单才能获批。

划重点: 在做保险申请之前,尽量确保没有任何未完成的检查,否则会延迟保险的审批,甚至使保险申请无法获得批准。(一般来说,保险公司规定的审批时间是90天,超过时间还有未完整的资料,该审批结束。如果需要继续申请,必须重新提交申请从头再来)

案例二:

一对夫妻想要购买Joint 分红人寿保险(具体策略分析就不细说了),在保险申请单上,有一个问题是:列出现在正在服用的处方药名称,剂量,何时开始服用。先生列出的处方药中,有两个与抑郁症有关。保险公司给出的结果是涨价50%(此处省略中间我与保险公司的多次协商)。后来这对夫妻由于预算的问题,没有接受这份保单。

划重点:抑郁症是保险公司拒保或涨保费的一个理由,并且很难有解释和争取更好条件的空间。因为加拿大的人寿保险规定:两年内自杀不能获得保险赔偿。

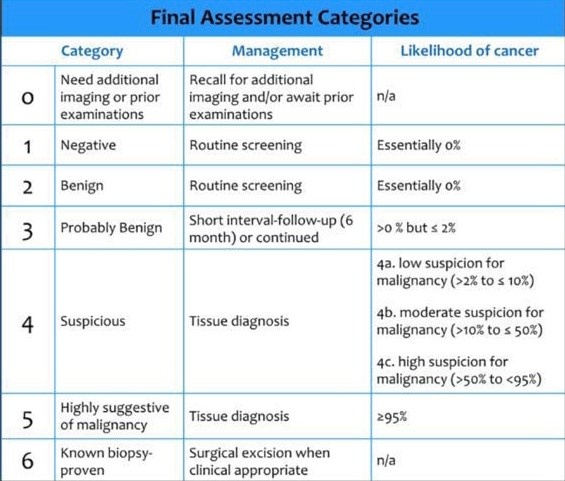

案例三: 一位年轻妈妈想要给自己购买重疾保险。结果在调查医生记录时,发现一份B超单上写着胸部有结节,结论是“可能良性”。保险公司直接拒保。当时我就怒了,因为我自己也是新手妈妈,喂奶的时候谁还没得个乳腺炎,谁还没个增生啊?我跟保险公司又是打电话又是写邮件。保险公司给我提供了全面的核保资料,明确写着胸部结节的6种分类以及严重程度。最后争取到的是:现在我客户的结果是“可能良性”(probably benign),如果她下一次检查结果是“良性”或者更好,就可以获批。幸运的是,几个月后,我的客户又去做了检查,结果是“良性”。

划重点:保险公司有自己严格的核保要求。即使我的客户拿出家庭医生给她开的“证词”,证明从医生的角度看,她的情况恶化的可能性几乎不存在,保险公司仍然置之不理,只看客观的化验结果。

注意事项 保险不是你想买,想买就能买。年纪越大,体检结果越差,家庭医生记录越复杂,审批起来就越难。保险作为家庭财产配置中不可缺少的一部分,迟早要买。不如早点申请,保费低,审批容易,省却后顾之忧,何乐不为? 保险不是你想买,想买就能买。年纪越大,体检结果越差,家庭医生记录越复杂,审批起来就越难。保险作为家庭财产配置中不可缺少的一部分,迟早要买。不如早点申请,保费低,审批容易,省却后顾之忧,何乐不为?

玟燕 MBA工商管理硕士

MDRT环球百万圆桌会员 曾任职于雀巢公司、贝克∙麦坚时国际律师事务所和花旗银行中国总部等多个全球知名机构,拥有十余年市场推广和客户关系管理经验,擅长为跨国企业在本地与国际市场提供综合的企业银行服务解决方案。移民加拿大后,她在多伦多大学Rotman商学院深造并获得了MBA学位,并于2012年开始从事个人财富管理咨询,致力于为客户提供全面的家庭资产配置和财富传承方案。

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2018-9-7 14:51:02

发表于 2018-9-7 14:51:02

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡 楼主

楼主