|

|

楼主 |

发表于 2017-5-26 14:44:56

|

显示全部楼层

客户故事:我还能向免税户口供款多少呢?

免税户口TFSA诞生于2009年,由于账户内的投资收益完全免税,深受加拿大居民的喜爱,都会把TFSA作为一个重要的储蓄账户。TFSA每年都有一个供款限额,当然不一定每个人都会把当年的供款限额用尽,而未用的限额可以累计。假如有在TFSA账户内取过款,提取的额度也可补回。

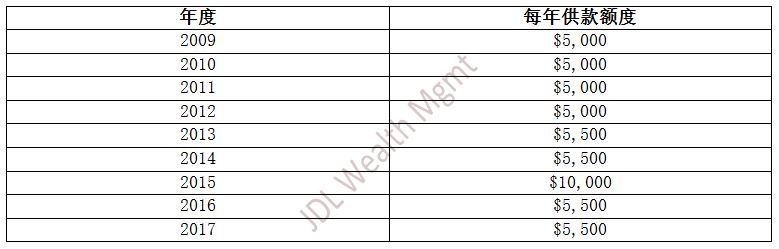

以下是历年来免税户口TFSA的供款额度:

S小姐在2009年到2013期间,每年都用尽TFSA供款额度(共$25,500)做投资,并且获得不错的收益。2014年初,她的TFSA账户已经增值到$63,000。在2014年,她由于没有工作8个月,所以在TFSA账户提取了$45,000用于她的日常生活所需。2015年,她也没向该账户供款。等新的工作稳定后,她的经济状况得到改善,在2016年她又重新向TFSA账户供款$3,000。

2017年,她准备向自己的免税账户补回之前的供款,那么她的供款额度到底是多少呢?

首先,她在2014年(额度$5,500)和2015年(额度$10,000)并没有供款,而她在2014年取出的款项($45,000)是可以重新补回的,在2016年她也只供款了$3,000,并没有用满当年的额度($5,500),最后再加上2017年的额度$5,500。因此她在今年可以一次性向她的免税户口供款$68,500。

加拿大不少人都会开设免税户口,可是大家对于免税户口的供款细则并不了解。也提醒大家,假如真的不清楚自己当年的供款额度,为了避免超额供款而遭到罚款,最好还是亲自打去税局询问。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2017-1-6 15:38:40

发表于 2017-1-6 15:38:40

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡